Лицензирование аудиторской деятельности

Аудитом называется независимая проверка финансовой и бухгалтерской отчетности компании или предприятия с целью формулировки мнения о ее достоверности, выявления недочетов, которые указываются в официальном документе по результатам аудиторской проверки. Аудиторские фирмы могут также оказывать сопутствующие услуги, разрешенные российскими нормативными документами.

Аудитом называется независимая проверка финансовой и бухгалтерской отчетности компании или предприятия с целью формулировки мнения о ее достоверности, выявления недочетов, которые указываются в официальном документе по результатам аудиторской проверки. Аудиторские фирмы могут также оказывать сопутствующие услуги, разрешенные российскими нормативными документами.

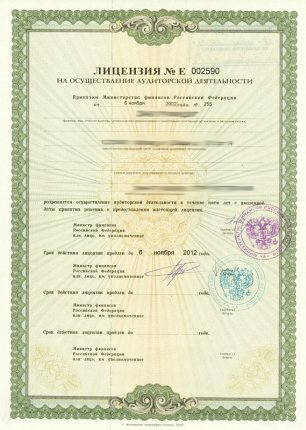

Лицензирование аудиторской деятельности в РФ впервые было введено с 1 января 1994 года указом Президента РФ № 2263. На начальном этапе лицензирование аудиторской деятельности проходило по временным правилам, а получение лицензий вменялось в обязанность каждой аудиторской фирме. Этот временный порядок длился в течение семи с половиной лет.

Главным препятствием в развитии аудиторской деятельности в то время были высокие пошлины, которыми облагалась деятельность аудиторских учреждений. На этом рынке в тот период могли выжить лишь крупные компании с преимущественно иностранным капиталом. В этот трудный для аудиторов период лицензирование происходило центральными аттестационно-лицензионными аудиторскими комиссиями, которые устанавливали собственные правила и требования выдачи разрешений.

Лицензирование аудиторской деятельности на основе федерального закона началось с 9 сентября 2001 года, когда вступил в действие ФЗ № 119, регулирующий деятельность аудиторских фирм на российском рынке. Существенную роль в лицензировании аудиторской деятельности сыграл основной закон о лицензировании – ФЗ № 128 от 8 августа2001 г.

Он ввел перечень документов, необходимых для предоставления в лицензирующий орган, для получения разрешения о деятельности. Органу лицензирования предоставлялись полномочия по выдаче разрешительных документов, по их продлению и переоформлению, а также по проведению лицензионных проверок в ходе деятельности компании в течение срока действия разрешения. Федеральным органом лицензирования аудиторской деятельности являлся Минфин.

Основным законом, в соответствии с которым осуществляется такая деятельность в наши дни, является ФЗ № 307, который вступил в силу с 1 января 2009 года. В статье 2 ФЗ об аудиторской деятельности указано, что наряду с данным нормативным документом, деятельность аудиторов осуществляется на базе ФЗ № 315, определяющего положения функционирования саморегулирующих организаций (СРО), и других нормативных документов РФ.

Лицензирование аудиторской деятельности отменено с 1 января 2010 года, а выдача лицензий прекращена на год раньше. Государственное регулирование путем получения разрешения в органах лицензирования заменено регулированием, которое осуществляет сообщество аудиторов в лице СРО.

При отмене лицензирования аудиторской деятельности происходит такой факт, что для того чтобы осуществлять деятельность в данной сфере, необходимо являться членом одного из российских СРО. Это касается как аудиторских организаций, так и индивидуальных аудиторов.

Вступление в СРО

Для того чтобы стать членом профессионального сообщества, необходимо подать заявление и пакет требуемых документов, перечень которых устанавливает само сообщество на основе общих законных рекомендаций. При принятии положительного решения о членстве в СРО, каждый ее участник должен заплатить вступительный взнос, годовой взнос и взнос в компенсационный фонд.

Создание компенсационного фонда позволяет гарантировать получателям услуг, осуществляемых фирмами-участниками СРО, качество и добросовестность. Т. к. в случае конфликтных ситуаций и при принятии сообществом решения о необходимости возмещения потребителю услуг компенсации, выплата ее происходит из этого общественного фонда. Понятно, что члены аудиторского сообщества не заинтересованы в том, чтобы этот фонд уменьшался (т. к. они должны будут его пополнять за счет средств СРО). Поэтому требования к качеству оказываемых услуг каждым членом СРО предъявляют сами участники.

Такой подход заставил уйти с рынка аудиторских услуг те фирмы, которые проявляли недобросовестность и не добропорядочность. Т. к. вступать в СРО для них стало экономически не выгодно. А уж тем более, подвергать свою деятельность проверкам со стороны своих коллег по бизнесу.

Лицензирование аудиторской деятельности, наоборот, способствовало увеличению количества нерадивых компаний и индивидуальных аудиторов.

Особое внимание члены СРО при вступлении в сообщество новой компании обращают внимание на профессиональный состав сотрудников соискателя. Каждый аудитор, проводящий проверки, кроме профессионального образования и наличия стажа по профессии в течение 3 лет, должен иметь государственную аттестацию аудитора (иметь квалификационный аттестат), ежегодно проходить обучение для повышения квалификации.

Аттестация происходит в виде экзамена на квалификацию. Действие квалификационного аттестата не имеет срока окончания. Квалификационные обучения с точки зрения закона возможны только в специализированных центрах, имеющих лицензию на ведение образовательной деятельности, и по утвержденным федеральным программам.

Государство оставило за собой право регулировать и контролировать деятельность СРО, т.е. крупных объединений аудиторских фирм (в СРО аудиторов должно состоять не менее 3 тысяч членов).